مقاله/ فرصت 2 تریلیون دلاری ره آورد تحول دیجیتال برای اپراتورها

مجموعه ای از روندهای صنعتی، در حال شتابدهی تحول دیجیتال در صنعت ارتباطات هستند. این صنعت خود را برای موج افزایش تقاضا از طرف صنایع دیگر آماده می کند. انتظارات مشتریان مرزهای بین صنایع را شکسته و موجب نفوذ صنعت ارتباطات به همه حوزه ها می شود...

"فرزانه غلام ابوالفضل" محقق حوزهی فناوری اطلاعات و ارتباطات در مقالهی ارسالی برای سیتنا با عنوان "افق های آینده: فرصت 2 تریلیون دلاری ره آورد تحول دیجیتال برای اپراتورها" نوشت:

مجموعه ای از روندهای صنعتی، در حال شتابدهی تحول دیجیتال در صنعت ارتباطات هستند. این صنعت خود را برای موج افزایش تقاضا از طرف صنایع دیگر آماده می کند. انتظارات مشتریان مرزهای بین صنایع را شکسته و موجب نفوذ صنعت ارتباطات به همه حوزه ها می شود. مفاهیم شبکه از سخت افزار به سمت سیستمهای مبتنی بر نرم افزار می رود و فشار کاهش درآمدهای سنتی اپراتورهای را به سمت مدلهای جدید و در حال رشد کسب وکار دیجیتال سوق می دهد.

پیش بینی ها نشان از چهار روند اصلی اثر گذار بر تحولات دیجیتال در دهه پیش رو دارد:

- شبکه های آینده: مجازی سازی و انتزاع از لایه های سخت افزاری ، تغییراتی بنیادی در اصول فناوری های آینده را با ایجاد شبکه های مبتنی بر نرم افزار وبا قابلیت خود-بهینه سازی وخود-بازسازی و خود-امن سازی بدنبال خواهد داشت.

- فراتر از اتصال: افزایش دیجیتالی شدن کاربران و کسب وکارها فرصتهای بزرگی را برای توسعه جریان های درآمدی در سرویس هایی پیشرفته تر از اتصال به شبکه ، نظیر سرویس های اینترنت اشیاء ومدلهای جدید از ارتباطات دیجیتال، پیش روی اپراتورها خواهد گذاشت.

- تعریف دوباره تعاملات با مشتری: برای پیروزی در مسابقه کسب وفاداری مشتری ، صنعت ارتباطات نیازمند پیاده سازی راهکارها وابزارهایی است که تجربه دیجیتالی مسرت بخشی برای مشتری ایجاد کند.این امر وقتی اهمیت بیشتری پیدا می کند که مشتری انتظار دارد که سرویس با کیفیت بالا از یک صنعت را در هماهنگی با خدمات سایر شرکتها دریافت کند.

- کاهش شکاف نوآوری: نیاز به نوآوری با سرعت بالا، همگرایی بیشتر وسرویس های جدیدتر به معنای آنست که اپراتورها باید شکاف توانمندی های کلیدی را از طریق بکارگیری مدل های نوآورانه و بازنگری در استراتژی بکارگیری استعداد ها پرکنند.

بر خلاف شرایط سخت رقابتی ، دیجیتالی شدن فرصت های ارزنده ای را برای ارزش آفرینی به صنعت ارتباطات ارائه می کند.تحلیل روندهای تحول دیجیتال وابتکارات نهفته درآن نشان می دهد در دهه آتی یک فرصت 2 تریلیون دلاری در برابر این صنعت وجود دارد

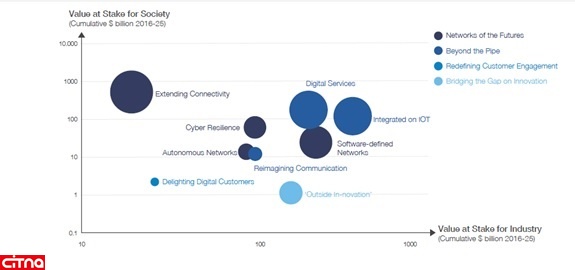

شکل1: نگاشت ارزش دیجیتالی شدن در اکوسیستم ارتباطات برای صنعت و جامعه 2016-2025

شبکه های آینده:

یکی از دست آوردهای صنعت ارتباطات توسعه شبکه های فیزیکی در سطح محلی ، ملی وبین المللی بوده که به توسعه جهانی منجر شده است. اما از این پس توسعه فیزیکی دیگر وجه تمایز نیست و در آینده شبکه ها تغییر چشمگیری را در دو منظر تجربه خواهد کرد .اول انکه پیشرفت در حوزه دیجیتال وشبکه های ابری مبنای هزینه اپراتورها را از سخت افزارهای گران قیمت به سمت امکان اشتراک منابع و سرمایه گذاری مطمئن ، انعطاف پذیر و خلاقانه تغییر خواهد داد ودوم ؛ انفجار تنوع راه کارهای اجرایی صنعت را به سمت شبکه های خودکار واختصاصی شده در عین حفظ امنیت وقابلیت اطمینان حرکت می دهد.

در دهه آتی کارکردهای شبکه که در سخت افزارهای گران قیمت پیاده سازی می شد با راه کارهای نرم افزاری که از واسط های کاربری پشتیبانی می کنند بر پلت فرم های سخت افزاری با کاربری عمومی جایگزین می شوند.این تغییر با فناوری های NFV وSDN محقق خواهد شد که این فناوری ها مزایای متنوعی را ،از جمله جدا سازی لایه های کنترل وداده در SDN و جایگزینی کارکردهای پیچیده شبکه با نرم افزارهایی با کاربری آسان در NFV در برخواهند داشت.

حرکت به سمت این تغییرات عموما با هدف کاهش هزینه خواهد بود ، پیش بینی می شود این دو فناوری %25 تا %75 کاهش هزینه را در هزینه های عملیاتی اپراتورها با کاهش هزینه های سخت افزار ومانیتورینگ به ارمغان بیاورند.

همچنین انعطاف پذیری که این فناوری ها در ارائه سرویس دارند برای مشتریان نیز ارزش آفرین خواهد بود، قابلیت سفارشی سازی تا سطوح جزئی کاتالیزور خلاقیت در ارئه سرویس های متنوع وایجاد تعامل قوی بین اپراتور ومشتری خواهد شد. این تغییرات تا حدی خواهد بود که تحلیل گران تحولات آتی را در حد تحول ایجاد شده با معرفی شبکه های مبتنی بر IP واینترنت دانسته اند. اگرچه بکارگیری SDNو NFV درحال حاضر ناچیز است اما پیش بنی می شود تا سال 2015 فراگیر شوند.برای نمونه هدف گذاری AT&T به عنوان یکی از پیشروان این حوزه پوشش 75% از شبکه تا سال 2020 با این فناوری ها است.

تا سال 2025 این دو فناوری از طریق کاهش 30% هزینه شبکه وعملیات وهمچنین کاهش 50% در مصرف انرژی رقم 220میلیارد دلار برای صنعت ارزش افرینی خواهند کرد.از دیدگاه جامعه ، این کاهش مصرف انرژی ، کاهش 180 میلیون تنی در انتشارگاز Co2 را بدنبال خواهد داشت.

البته همه اثرات می تواند مثبت نباشد به عنوان نمونه برخی شغل های در حوزه سخت افزار تعدیل می شوداما در عین حال مشاغل جدیدی نیز بوجود خواهد آمد وباید برای تقویت مهارت های جدید در نیروی کار برنامه ریزی شود.

از دیگر تحولات شبکه در دهه آتی تحقق مفاهیم خود –مانتورینگ، خود –بازسازی وخود- به سازی ودر نهایت خود-آگاهی در شبکه وبه عبارتی قابلیت اجرای بهسازی کامل وخودکار شبکه زیر بار خواهد بود. در این بخش هم پیش بنی می شود کاهش هزینه ها را داشته باشیم .در شبکه های موبایل هزینه های سرویس های مدیریت شده در طراحی، بهسازی ووپشتیبانی تا 30 درصد کاهش خواهد داشت.

از آنجا که با دیجیتال شدن ، کاربران بخش قابل توجهی از اطلاعات خود را روی شبکه قرار خواهند داد ، قابلیتهای امنیتی شبکه می تواند برای اپراتور مزیت ایجاد کند ولذا هزینه های تامین امنیت شبکه نیز افزایش خواهد یافت تا سال 2025 بیش از 2 درصد درآمد بر تجهیزات وراه کارهای امنیت شبکه هزینه می شود.

فراتر از اتصال:

تغییر مسیر صنعت به سمت مدلهای کسب و کار مبتنی براینترنت پتانسیل بزرگی را برای توسعه اتصالات پیش روی اپراتورها قرارخواهد داردو اینترنت اشیاء با ایجاد امکان اتصال ابزارها مسیر اصلی بهره برداری از این پتانسیل است. بازیگران حوزه ارتباطات ابری ، تلاش سختی را برای توسعه سرویس ها وکاربران دارند وحجم عظیم داده هایی که در این سرویس ها تجمیع می شود امکان داده کاوری وارائه سرویس های مرتبط تا حدی پیش می رود که ارزش آن در صنعت با ارزش طیف فرکانسی مقایسه خواهد شد.

پیش بینی ها نشان از ارزش 14 تریلیون دلاری اینترنت اشیا تا سال 2030 می دهد و اکوسیستم ارتباطات به عنوان خط اتصال بین سنسورها، ابزارها، دیتا سنتر ها وافراد ، خواهد بود و این رویه همه صنایع را به همکاری نزدیک با صنعت ارتباطات ناگزیر خواهد ساخت. اما این بازار دو بخش مشتریان وصنایع گشایش خواهد داشت .در بخش اول بنظر می رسد تمرکز برسرویس های حوزه سلامت ،امنیت واتوماسیون خانگی ، مدیریت انرژی وسرگرمی ودر بخش دوم تمرکز بر سرویس های حوزه عملیات ، اتصالات روش های پیاده سازی اینترنت اشیا خواهد بود. اما موفقیت اپراتورها در این حوزه منوط به ایجاد قابلیتها ومهارت های مرتبط در ساختار خود است به ویژه که در این بخش بازار رقابت با ورود وندورهای پیشرو در فناوری تنگ هم می شود به عبارتی مسا بقه در داشتن افراد مستعد، صاحبان مهارت وپیشرو در روند دیجیتال شدن است.

درحالیکه اپراتورها به آرامی وارد این حوزه می شوندو به درآمدهای عمودی از این حوزه توجه نشان می دهند، برخی بازیگران اکوسیستم ICT نظیر تولید کنندگان در این عرصه پیشرو هستند به عنوان نمونه اینتل راه کارهای تجمیعی اینترنت اشیاء خود را در قالب پلت فرم هایی با قابلیت اتصال ابزارها، هاستینگ ابری وپشتیانی تحلیل داده عرضه کرده است .بنابراین اپراتورهایی موفق خواهند بود که در کوتاه مدت به سرعت به سهم بازار خود توجه کرده وبا تولید کنندگان همکاری کنند ودر دراز مدت ساختارومدل های کسب وکار خود را برای موفقیت در این بازارها انطباق دهند.

پیش بینی می شود در روند پیاده سازی اینترنت اشیا تا سال 2025،تقاضا برای سنسورها و، چیپ ست سود عملیاتی 120 میلیارد دلاری را برای تولیدکنندگان نیمه های ها و فروش تجهیزات کاربری سود 65میلیارد دلاری برای سازندگان در بر داشته باشد. اپراتورها ودارندگان شبکه نیز ارتباط بین میلیاردها تجهیز را فراهم خواهند کرد و پیش بینی ها حاکی از 65 میلیارد دلار سود عملیاتی این حوزه است اما سهم بزرگی درحدود 100 میلیارد دلار نصیب توسعه دهندگان اپلیکیشن های مناسب برای بکارگیری اینترنت اشیا در حوزه کاربری عمومی وصنعتی خواهد شد.

از انجا که OTT ها به درامدهای سنتی اپراتورها دستبرد زده اند، اپراتورها کوشش خواهند کرد از طریق توسعه سرویس های دیجیتال آنرا جبران کنند،نظر سنجی های اخیر نشان می دهد اپراتورها انتظار دارند تا سال 2020 تا 25% از درامدشان از این حوزه ایجاد شود.برای نمونه می توان به اپراتور کره جنوبی ( SK ) در سال 2012 موفق شد یک میلیاردو یا دلار درامد از حوزه مارکت انلاین خود کسب کند وپس از ان سرمایه گذاری های جدید تری روی حوزه تبلیغات مبتنی بر داده وراهکارهای بازاریابی انجام داد ویا تلفنیکا که پلت فرم تحیلی داده های کسب وکار را بر بستر داده های موبایل خود گسترش داد اشاره کرد.

اگرچه سرویس های دیجیتال ، پتانسیلهایی بسیاری را مقابل اپراتور های قرار می دهد اما بنظر می رسد در بخش مشتریان عادی تمرکز بیشتر بر سرگرمی، سلامت وسرویس های مبتنی بر مکان وسبک زندگی ودر بخش مشتریان سازمانی تمرکز بر امنیت اطلاعات،مدیریت تحرک، ارتباطات یکپارچه وانالیز داده باشد.

تعریف دوباره تعامل با مشتری:

انتظارات مشتری در حوزه دیجیتال با گذشته متفاوت است .امروزه شرکت ها تجربیاتی را برای مشتری فراهم کرده ا ندکه پنج سال پیش حتی متصور نبودو البته مشتریان کیفیتی را که دریک حوزه دریافت می کنند در دیگر حوزه ها هم انتظار دارند. سرعت تحولات در ارائه سرویس های مبتنی بر تقاضا و شخصی سازی شده ، جوهره اصلی روند تحولات در تعاملات با مشتری است.

اما باید توجه داشت که از منظر سوابق تاریخی ، صنعت ارتباطات در این بخش چندان موفق نبوده، بهینه کاوی انجام شده در سال 2015 توسط Net Promoter Scores نشان داد که رتبه صنعت ارتباطات در شخصی سازی سرویس در مقایسه باسایر صنایع در بین آخرین هاست وحتی پایین تر از حوزه های خدمات عمومی، مالی ولوجستیک قراردارد. این رویه ارتباط مستقیم با بالا بودن نرخ ترک وهزینه بالای جذب مشتری وحتی مشکلات افزایش ARPU از طریق وفاداری در صنعت ارتیاطات دارد.

بازنگری در تعاملات با مشتری نیازمند بازنگری اپراتورها در رویکرد شناسایی وبراورده سازی انتظارات مشتریان است که البته علاوه بر بکارگیری ابزارهای دیجیتال لازم است فرایندهای پشتیبانی برای تحویل سویس هم مورد بازنگری قرار گیرد، همچنین اپراتورها باید امکان کنترل بیشتر روی سرویس را در اختیار مشتری قراردهند.

در دنیای دیجیتال، مشخصات انتظار مشتری متفاوت خواهد بود ودر هر مرحله از خرید کالا یا خدمات ، مشتری انتظارات مشخصی را دارد. مشتری دراین فضا انتظار تعامل اختصاصی (شخصی سازی در تعاملات) ، تجربه یکسان در همه کانال های ارتباطی (از اگاهی رسانی تا خرید ، تحویل بدون دردسر وپشتیبانی ) ، دسترسی همه جا وهمه وقت ، سرویس فوق العاده ( بدون توجه به اینکه ارائه دهنده یک شرکت معتبر صاحب نام است یا یک ارئاه دهنده جدید)، امکان دریافت خدمات بصورت سلف-سرویس ، شفافیت (در دسترسی به اطلاعات و داده هایی که در روند خرید یا پشتیبانی ثبت می شود) ونهایتا دسترسی به گزارشات بازخورد محصول دارد.

کاهش شکاف نوآوری:

خلاقیت در صنعت ارتباطات وفناوری ازطلاعات تاثیر بسزایی در بهره وری بصورت جهانی داشته است.تحولات در حوزه فناوری ارتباطات ثابت وسیار که موجب سرعت بخشیدن به ارتباطات کاربران در همه جای دنیا شده ، روش های همکاری وتعامل را درجهان تغییر داده است. این صنعت با وجود نهادهایی نظیر GSMA محرک توسعه استانداردهای قابل انطباق در جهان شده است اما در عصر دیجیتال مدلهای سنتی خلاقیت (با دوره های سرمایه گذاری 5 تا 7 ساله) و توسعه استاندارد جوابگو نخواهد بود.

امروزه با کاهش هزینه تکنولوژی وسرعت مدلهای خلاقانه ،دخالتها از بازیگران بیرون صنعت شکل می گیرند. کاهش شدید هزینه های ورود در هربخش از زنجیره ارزش ، پیش بینی ورود رقبا را سخت می کند. با وجود زیر ساخت های بزرگ،سنگین و قدیمی، نیروی کار درحال پیر شدن ونداشتن فرهنگ خلاقانه وگاها مقررات زیاد، رقابت برای اپراتورهابسیار سخت خواهد بود.

نیاز به ارائه ارتباطات چابک، مجتمع ویکسان وسرویس های دیجیتال در کنار چرخه های سنتی بلند مدت سرمایه گذاری ونوآوری ، اپراتورها را مجبور به تمرکز بر مدلهای جدید نواوری خواهد کرد.البته صنعت ارتباطات تلاش هایی را در این راه داشته اما هنوز نتوانسته همگام وهم مقیاس با نیازهای نواورانه ای شود که طبیعت کسب وکارهای دیجیتال است .

چالشهای ساختاری وسازمانی موجود می تواند چابکی را نابود کندواپراتورها برای دستیابی به پتانسیلهای دنیای دیجیتال باید بر عادتهای سنتی فائق آیند.

بزرگترین سرمایه صنعت ارتباطات( زیر ساختهای فیزیکی، گستره خدمات و سامانه های عملیاتی ) ،خود تبدیل به موانعی بزرگ در برابر نواوری شده اند. تلاش برای ایجاد تجربه دیجیتال یکپارچه معمولا به سد عدم یکپارچگی سیستمهای عملیاتی (OSS,BSS) بر خورد می کند ، و باید توجه داشت که معمولا اپراتورهای ارتباطی فقط در حدود 10%-15% از درامد خود را می توانند در نواوری وتجربه مشتری سرمایه گذاری کنند حال انکه این رقم در کسب وکارهای کاملا دیجیتال 35% است.

صنعت ارتباطات علاوه بر این با شکاف مهارتی هم مواجه است.برای رقابت موفقیت امیز در عرصه یجیتال، اپراتورها باید تخصص ومهارتهای دیجیتال را تقویت کنند.این مهم نیازمندچیزی بیش از ایجاد بخشی تحت عنوان کسب وکارهای دیجیتال در ساختار سازمان یا اضافه کردن معاون دیجیتال درشرکت بوده وبرای موفقیت در عصر دیجیتال باید سواد دیجیتال ایجاد شود.

در اینجا رهبری فرهنگ ، نقشی بزرگ را بازی خواهد کرد.رویه ها وفرایندهاو شاخص های فعلی ، رفتارهای ریسک پذیرو همکاری را تشویق نمی کند و تمرکز بر اهداف کوتاه مدت ترس از شکست را ایجاد کرده است. با این وصف مسئولیت ایجاد فرهنگ تشویق به نواوری از مدیریت ارشد شرکت که رهبر حرکت درتحول دیجیتال است آغاز می شود.

Source: Digital Transformation Initiative by World Economic Forum/Accenture analysis-2017

انتهای پیام

افزودن دیدگاه جدید