ابهام در نحوه سود پرداختی به سپرده های حج

او یادآوری کرد: تا سال پیش، سازمان حج و زیارت با ارزی که اکنون بهعنوان ارز مرجع شناخته میشود، قراردادهای سفر حج تمتع را میبست و هزینهها را میپرداخت؛ ولی حالا با ارز مبادلاتی این کار را انجام میدهد و برای همین امسال هزینهی سفر حج افزایش یافته است. او دربارهی اقداماتی که این سازمان برای کاهش هزینهی سفر حج واجب انجام داده است نیز اظهار کرد: ما با بانک مرکزی بهعنوان طرف حساب در این زمینه، مذاکراتی را انجام دادهایم و نامههایی را فرستاده و درخواست کردهایم ارز ارزانتر در اختیار ما بگذارند.

حال چند سوال مطرح میشود : آیا سازمان حج و زیارت به عنوان متصدی این امر یعنی سامان دادن به امور زیارتی زائران نباید به فکر مسئله ارز مسافرتی و فراز و فرود آن باشد و آیا پول ثبت نام کنندگانی که ماهها و بلکه سالها نزد سازمان میماند به تقارن افزایش ارز افزایش پیدا کرده است؟ این پول و هزینه دریافتی به چه صورت (کوتاه مدت، میان مدت یا بلند مدت) محاسبه میشود و اگر به یکی از صورتهای مذکور است آیا از همان روز و ماه دریافت پول (برای مثال پنجم اردیبهشت 92)مدت زمان خواب پول محاسبه میشود یا صرفا از سال قید شده؟ آیا پول سود را بانکهای ملی و ملت به سپرده گذار میدهند یا سازمان حج و زیارت؟آیا سپرده گذار وکالتی به بانکهای عامل داده که به سازمان حج و زیارت مبلغ مذکور را پرداخت کنند؟ و آیا روزی که ثبت نام زایران انجام شده بر اساس ارزش پول ملی کشور از آنها پول دریافت شده است یا خیر؟ این در حالی ست که در گفت و گو با یکی از این سپرده گذاران وی این گونه مطرح کرد که : چطور کسانی که در همان دوره ثبت نام به عنوان اولویت اول انتخاب شدند با پرداخت 100 تا 200 هزار تومان مابه التفاوت به حج مشرف شدند اما حالا برای پرداختی های مربوط به همان زمان باید 10 برابر اضافه پرداخت کنند ، در حالی که همگی در یک زمان ثبت نام کردند؟بنابراین به این طریق موضوع قرعه کشی نیز مشکل پیدا میکند! م.محمدی ادامه داد:چرا مسوولان تدبیری برای استفاده از سپرده های مردم برای حفظ ارزش پول آن ها انجام ندادند؟ بنا براین کسانی که در سال های بعد خواهند رفت نیز باید پولهای بیشتری پرداخت کنند؟

پرسش دیگر این است که سود سپرده ودیعهها چند درصد است؟ نحوه محاسبه هزینهها عمره یا تمتع چگونه است؟ آیا زائر نباید از این مسائل مطلع شود؟ موضوع سپرده مردم نزد بانکها برای تمتع و عمره موضوع حساس و مهمی است که تاکنون هیچگاه در اینباره از جانب سازمان حج و زیارت شفافسازی نشده است. این در حالی ست که بانک ملی ایران نیز در اسفند سال گذشته و در پی اعلام 7 درصد سود سپرده زائران از جانب سازمان حج و زیارت و گلایه آن سازمان از بانک ملی (که این نیز نوع دیگری از عدم مسوولیت پذیری مسوولان سازمان حج و زیارت در شرایط بحرانی است ) توضیح داد : بانک به ودیعه گذاران عمره مفرده و حج تمتع متناسب با مدت ماندگاری ودیعه، حداقل ۱۰ درصد سود بیش از آنچه اعلام شده، پرداخت می کند. توجه کنید : حداقل 10 درصد سود بیشتر.

بانک ملی ایران در واکنش به انتقاد رئیس سازمان حج و زیارت از عملکرد شبکه بانکی درباره ودیعه متقاضیان سفر حج اعلام کرد: اظهارات ایشان مبنی بر پرداخت سود هفت درصد به ودیعه متقاضیان حج تمتع و عمره ، نادرست است.بانک ملی تصریح کرد: به همه ودیعه گذاران تمتع و عمره به نسبت مدت توقف وجه ، سود بلند مدت 17 تا 20 درصد متناسب با ضوابط شبکه بانکی کشور پرداخت می شود.

نکته حائز اهمیت که شاه بیت این جوابیه به حساب میآمد این بود که :«طبق مستندات موجود و قابل رویت برای اصحاب محترم رسانه، بانک ملی ایران از دوره ای که پرداخت سود به ودیعه سپرده گذاران عزیز حج و عمره از سوی بانک مرکزی جمهوری اسلامی ایران ابلاغ گردید، سود مصوب شورای پول و اعتبار همراه با اصلاحیه های سنواتی نرخ سود را برای کلیه ودیعه گذاران حج و عمره اعمال نموده و حتی برای ثبت نام شدگان قبل از مصوبه بانک مرکزی نیز سود متعارف بانکی تعیین و پرداخت نموده است. نمونه بارز آن پرداخت سود به سیصد هزار نفر ثبت نام شدگان سال 77 (بدون هیچ گونه قرارداد سپرده گذاری) بوده است.در حال حاضر نیز به کلیه ودیعه گذاران تمتع و عمره به نسبت مدت توقف وجه، سود بلند مدت ( 17 و 20%)، مترادف آنچه در سیستم بانکی کشور اعمال می گردد، پرداخت می شود بنابراین ذکر عبارت سود 7% برای سپرده بلند مدت در مصاحبه انجام شده ، صحیح نیست.آنچه که می توان بر این جوابیه افزود اینکه خداوند متعال شکور است. یعنی از عمل بنده قدردانی می کند و لذا قدردانی و اندازه شناسی از مصادیق شکر است.»

این در حالی ست که ازسوی دیگر رییس سازمان حج و زیارت نیز روزگذشته عنوان کرده است که باید بانک ها در پرداخت سود سپرده ها تجدید نظر کنند.حجت الاسلام موسوی در خصوص میزان محاسبه سود سپرده ها افزود : بارها اعلام شده که سپردههای حج و عمره در اختیار سازمان نیست و در دست بانکها است ،آنها نیز بر اساس قوانین و دستورالعملهای حاکم بر نظام بانکی کشور عمل میکنند. با این حال بنده در راستای دفاع از حقوق زائران ایرانی بارها با مسئولان بانک ها جلسه گذاشتیم و از آنها خواستیم که در محاسبه میزان و درصد سود سپرده زائران تجدید نظر کنند.

با این اوصاف سوالهای مهمی مطرح می شود: بنا بر اطلاعات کسب شده و شنیده ها و گفته ها سازمان حج و زیارت سود دیگری علاوه بر سود سپرده هایی که در بانکها دارد گرفته است، جایگاه شرعی و قانونی این کار کجاست؟ نحوه هزینه کرد این سودهای اضافی چگونه است؟آیا هزینه سپرده گذاران کاهش پیدا کرده است یا خیر؟با چه فرمولی حج گذار امسال باید مبلغ 12.5 میلیون تومان برای حج تمتع بپردازد؟این که در چند سال گذشته مقداری سود اضافی به سپرده ها تعلق گرفته است ، این سودها به نفع سپرده گذار بوده است یا خیر؟سودهای مازاد در چه مواردی مورد مصرف قرار گرفته است؟ با توجه به این که کار سازمان حج و زیارت با ارز خارجی و هزینه در کشور ثالث است چرا در آن مقطع اخذ پول تدبیر نکرد و سپرده ها را تبدیل به ارز نکرد و چه تدبیری اندیشید تا ارزش پول مردم از بین نرود؟

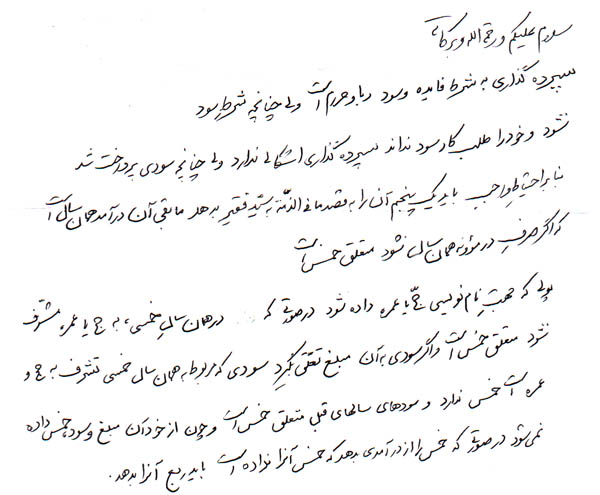

و از همه مهم تر مبحث سود این سپرده ها ست که باید توجه کرد در این میان مساله اعتقادات زائران و اهمیت این موضوع نیز کم نیست ، چه همه می دانیم که یکی از مهم ترین فروع دین اسلام همین حج است که اصولا افراد بعد از یک عمر اندوختن و پس انداز به حج مشرف میشوند که به همین علت چند و چونی زیارت آنها برایشان مسالهای اساسی است. از آنجا که مساله اعتقادات زائران و اهمیت این مساله یعنی حلال و حرام بودن سود پولی که زائران پس از مدتها برای زیارت خانه خدا اندوختهاند اهمیت بالایی برای زائران دارد نظرات چند تن از مراجع عظام نیز ضمیمه این نوشتار کردیم. سوال این بوده است : احتراما نظر به اینکه بایست برای حج عمره و تمتع در بانک های کشور حساب سپرده افتتاح کرد تا از طریق قرعه کشی اولویت تشرف مشخص شود ، حال اخیرا حج و زیارت اعلام کرده که بانک ها 7 درصد سود پرداخت می نمایند . حال با توجه به اینکه حج از مهم ترین فروع دین است گرفتن سود ثابت با رقم مشخص هر چند کمتر از سپرده طولانی مدت است چه حکمی دارد و پرداخت قطعی از نظر جنابعالی چیست؟آیا بهتر نیست مسوولین انتخاب قرض الحسنه و سپرده را به متقاضی بدهند؟

که جوابها این گونه بوده است:

حضرت آیت الله صافی گلپایگانی:در صورتی که افتتاح کننده حساب قصد سود گرفتن نداتشته باشد هر چند بداند که سود میدهند اشکال ندارد و الله العالم.

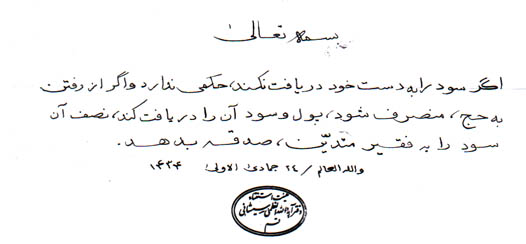

حضرت آیت الله سیستانی:اگر سود را به دست خود دریافت نکند، حکمی ندارد و اگر از رفتن به حج،منصرف شود، پول و سود آن را دریافت کند، نصف آن سود را به فقیر متدین، صدقه بدهد.

حضرت آیت الله وحید خراسانی:سپرده گذاری به شرط فایده و سود ربا و حرام است، ولی چنان چه شرط سود نشود و خود را طلب کار سود نداند سپرده گذاری اشکالی ندارد ولی چنان چه سودی پرداخت شد بنا بر احتیاط واجب باید یک پنجم آن را به قصد ما فی ذمه به سید فقیر بدهد مابقی آن درآمد همان سال است که اگر صرف در موونه همان سال نشود متعلق خمس است. پولی که جهت نام نویسی حج یا عمره داده شود در صورتی که در همان سال خمسی ، به حج یا عمره مشرف نشود متعلق خمس است و اگر سودی به آن مبلغ تعلق بگیرد سودی که مربوط دبه همان سال خمسی تشرف به حج و عمره است سود ندارد و سودهای سالهای قبل متعلق خمس است و چون از خود آن مبلغ و سود خمس داده نمی شود در صورتی که خمس را از درآمدی بدهد که خمس آن را نداده است باید ربع آن را بدهد.

حضرت آیت الله مکارم شیرازی:در صورتی که سود حاصل از کار کردن با سپرده مذکور بیش از سود قطعی باشد اشکال ندارد، همچنین اگر در ابتدای سپرده شرط سود نشده باشد و بانک به میل خود سودی بدهد مانعی ندارد.

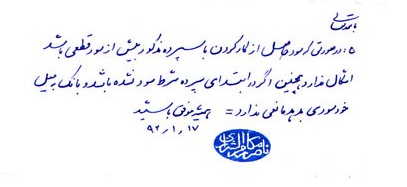

حضرت آیت الله علوی گرگانی:اگر سپرده گذاران به سازمان حج و زیارت وکالت داده اند که طبق عقد شرعی سپرده گذاری با بانک انجام شود دیگر برای سپرده گذار اشکالی نیست ولی این که به عنوان قرض الحسنه بتوانند سپرده گذاری کنند خوب است که این اجازه را اداره حج بدهد بسیار کار نیکویی است.

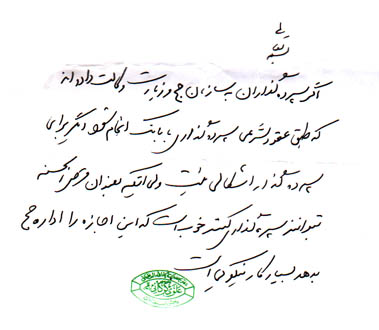

حضرت آیت الله سبحانی:هرگاه این مورد مربوط به سود عقد شرعی است جای اشکال نیست و اگر سود پول است و عقد شرعی نبوده قطعا رباست و نباید گرفت.والله العالم.

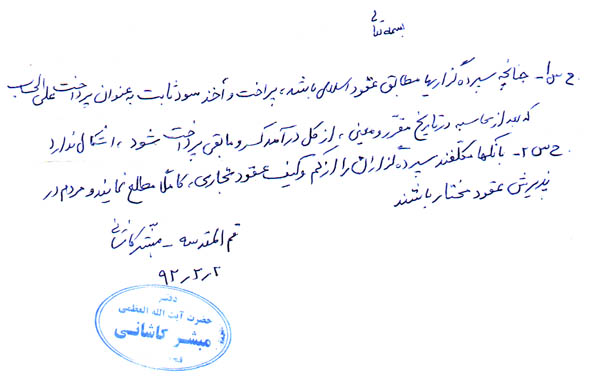

حضرت آیت ا... العظمی مبشر کاشانی

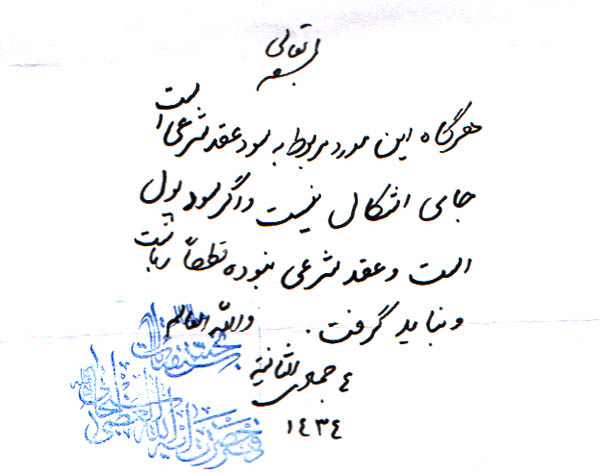

چنانچه سپرده گذاری ها مطابق عقود اسلامی باشد پرداخت و اخذ سود ثابت به عنوان پرداخت علی الحساب که بعد از محاسبه در تاریخ مقرر و معینی از کل درآمد کسر و مابقی پرداخت شود اشکال ندارد. بانک ها مکلفند سپرده گذاران را از کم و کیف عقود تجاری کاملا مطلع نمایند و مردم در پذیرش عقود مختار باشند.

افزودن دیدگاه جدید